{kind=link}

Avez-vous des fins de mois angoissantes, des factures qui s’entassent, des difficultés à payer les frais de scolarité de vos enfants, ou encore des dettes qui s’accumulent de plus en plus ? sachez que vous n’êtes pas la seule ! Les problèmes financiers sont une réalité pour bon nombre de foyers.

Il arrive des fois où le manque d’argent vous surprend tellement que vous vous demandez si on ne vous a pas volée ou si vous n’avez pas égaré votre argent. Vous commencez alors à réfléchir sur comment vous l’avez dépensé, à regretter vos choix, pourquoi vous avez acheté telle ou telle chose, mais aussi à calculer le nombre de jours qui reste avant votre prochaine paye.

Et si je vous disais que vous pouvez bel et bien échapper à tout ce stresse financier. Pas en cherchant un nouvel emploi (ce qui peut bien sûr être une option), mais de mieux vivre avec l’argent que vous avez déjà.

En fait le vrai problème ne vient pas de combien vous gagnez, mais plutôt ce que vous faite avec ce que vous avez. Et dans cet article je vais vous aider à mieux vivre avec le peu que vous gagnez en attendant de trouver un métier bien payé.

1- Évaluez la situation :

La première étape pour une bonne gestion financière est d’évaluer votre situation financière. Savoir exactement combien vous gagnez mais aussi combien vous dépensez chaque mois. Lorsque vous avez une idée de ces deux entités, il vous sera beaucoup plus facile d’identifier les raisons pour lesquelles vous avez du mal à joindre les deux bouts. Est-ce que le problème c’est parce que vous êtes un acheteur compulsif ? c’est à dire que vous êtes addict aux achats et achetez des choses dont vous n’avez pas forcément besoin. Est-ce que c’est parce que vous dépensez plus que vous ne gagnez ? est-ce que c’est parce qu’il y a trop de dépenses imprévues (maladie, pannes de voiture ou d’appareils électriques, etc.) ? Ou c’est parce que vous avez trop de dettes qui pèsent énormément sur vos revenues ?

La première étape pour une bonne gestion financière est d’évaluer votre situation financière. Savoir exactement combien vous gagnez mais aussi combien vous dépensez chaque mois. Lorsque vous avez une idée de ces deux entités, il vous sera beaucoup plus facile d’identifier les raisons pour lesquelles vous avez du mal à joindre les deux bouts. Est-ce que le problème c’est parce que vous êtes un acheteur compulsif ? c’est à dire que vous êtes addict aux achats et achetez des choses dont vous n’avez pas forcément besoin. Est-ce que c’est parce que vous dépensez plus que vous ne gagnez ? est-ce que c’est parce qu’il y a trop de dépenses imprévues (maladie, pannes de voiture ou d’appareils électriques, etc.) ? Ou c’est parce que vous avez trop de dettes qui pèsent énormément sur vos revenues ?

Pour savoir laquelle de ces raisons est la source de vos difficultés financières, faisons le bilan de vos finances en dressant la liste de toutes vos dépenses et revenues.

2- Faites une liste de vos informations financières :

La meilleure manière de faire un bilan financier est d’utiliser un fichier Excel. C’est plus rapide et plus pratique. Mais si vous n’êtes pas une fan de la technologie et que vous vous sentez beaucoup plus à l’aise avec un cahier ou un bloc note, pourquoi pas ? Il existe également des applications de gestion de budget que vous pouvez télécharger gratuitement et utiliser. Mais quel que soit la méthode choisie, le plus important est de lister toutes vos dépenses et tous vos revenues dans deux colonnes différentes.

La meilleure manière de faire un bilan financier est d’utiliser un fichier Excel. C’est plus rapide et plus pratique. Mais si vous n’êtes pas une fan de la technologie et que vous vous sentez beaucoup plus à l’aise avec un cahier ou un bloc note, pourquoi pas ? Il existe également des applications de gestion de budget que vous pouvez télécharger gratuitement et utiliser. Mais quel que soit la méthode choisie, le plus important est de lister toutes vos dépenses et tous vos revenues dans deux colonnes différentes.

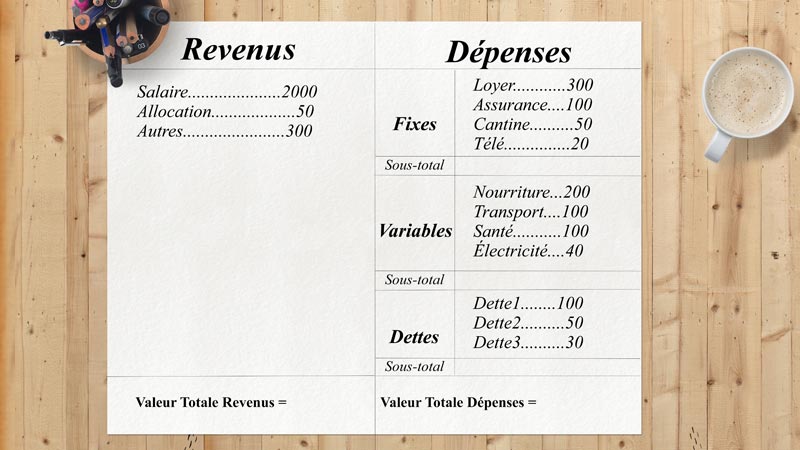

Disons qu’on place les revenues à gauche et les dépenses à droite. Pour vos revenues pensez à votre salaire, allocation familiale, pension, ou tout type d’entrée d’argent. Et quant aux dépenses, c’est encore mieux si vous les classez en trois grandes catégories dans leur colonne. À savoir les dépenses fixes en haut de la colonne, les dépenses variables au milieu et les dettes en bas de la colonne.

Les dépenses fixes sont des dépenses qui ne varient pas d’un mois à un autre mais restent plutôt les mêmes pendant une certaine période. C’est le cas par exemple de votre loyer, les frais de scolarité de vos enfants, l’assurance, la cantine, l’abonnement télé, etc. Concernant les dépenses variables, ce sont des dépenses qui varient d’un mois à un autre. Cette catégorie contiendra donc : les frais de nourriture, d’habillement, de transport, de santé, d’électricité, d’eau, de gaz, de divertissement, de cotisation sociale (mariage, anniversaire, baptêmes), etc. Et quand aux dettes se sont les dettes que vous devez rembourser chaque mois.

Après avoir fini de lister toutes vos dépenses dans leur catégorie, il est maintenant temps de faire un peu de calcul. Commencez d’abord par faire la somme des dépenses de chaque catégorie. Vous obtiendrez trois sous totaux (sous total des dépenses fixes, des dépenses variables et des dettes). Additionnez ensuite ces 3 sous-totaux pour obtenir la valeur totale de la colonne des dépenses. Faites de même pour la colonne des revenues en additionnant tous les revenus.

Vous avez maintenant devant vous la valeur totale de tous vos revenus à gauche et de celle de vos dépenses à droite. Soustrayez ensuite le montant total de vos revenus à celui de vos dépenses pour tirer votre solde. Deux cas de figure peuvent se présenter lors de cette opération. Soit votre solde est positif, cela signifie que vos revenus sont supérieurs à vos dépenses, donc vous pouvez économiser le surplus d’argent ou l’investir dans des projets. Soit il est négatif, ce qui veut dire que vos dépenses surpassent vos revenus. Vous dépensez donc bien plus que vous ne gagnez. C’est d’ailleurs ce qui explique pourquoi vous avez du mal à finir vos fins du mois. Pour remédier à ce problème il va falloir réduire vos dépenses au maximum et établir un budget qui tient compte de l’état actuel de vos finances.

3- Établissez un budget :

Établir un budget vous permet de mieux dépenser votre argent. Il s’agit de déterminer un montant fixe à allouer à vos dépenses et idéalement un montant à économiser. Si vous ignorez pour le moment quel montant allouer à vos dépenses, commencez alors par fixer le montant que vous comptez économiser par mois. Pour cela demandez-vous ce que vous voulez faire dans trois (3) mois, une année, trois ans ou plus, et combien cela vous coûtera-t-il ? Voulez-vous rembourser une dette, changer vos meubles, vous offrir un voyage en famille, épargner pour les études de vos enfants à l’étranger ou encore acheter une voiture ? En fonction de l’objectif que vous vous fixerez et du temps qu’il vous faut pour le réaliser vous aurez une idée de combien vous devez épargner par mois pour l’atteindre.

Établir un budget vous permet de mieux dépenser votre argent. Il s’agit de déterminer un montant fixe à allouer à vos dépenses et idéalement un montant à économiser. Si vous ignorez pour le moment quel montant allouer à vos dépenses, commencez alors par fixer le montant que vous comptez économiser par mois. Pour cela demandez-vous ce que vous voulez faire dans trois (3) mois, une année, trois ans ou plus, et combien cela vous coûtera-t-il ? Voulez-vous rembourser une dette, changer vos meubles, vous offrir un voyage en famille, épargner pour les études de vos enfants à l’étranger ou encore acheter une voiture ? En fonction de l’objectif que vous vous fixerez et du temps qu’il vous faut pour le réaliser vous aurez une idée de combien vous devez épargner par mois pour l’atteindre.

Cependant il est important que vous vous fixiez des objectifs qui sont S.M.A.R.T. (spécifiques, mesurables, ambitieux, réalistes et temporels). Par exemple, si vous vous fixez comme objectif d’acheter une maison de 500,000$ l’année prochaine alors que vous ne gagnez même pas 2000$ par mois n’est pas réaliste.

Une fois que vous savez combien vous comptez économiser dans le mois, il vous sera maintenant beaucoup plus facile de déterminer le montant que vous devez allouer à vos dépenses. Pour cela, faites la différence entre la valeur totale de tous vos revenus et le montant que vous comptez économiser par mois. La valeur obtenue représente le montant que vous devez répartir entre vos dépenses du mois. Ne vous inquiétez pas si cette valeur ne couvre pas toutes vos dépenses. Nous allons justement passer à la prochaine étape qui consiste à réduire ou supprimer certaines de vos dépenses non nécessaires afin de respecter votre budget.

4- Revoyez vos priorités :

Revoir vos priorités consiste à réduire ou supprimer certaines de vos dépenses non nécessaires afin de respecter votre budget. Cette étape peut être très dure pour certaines personnes qui ont du mal à renoncer à certaines choses. Et pourtant c’est le prix à payer si vous voulez sortir de votre situation actuelle, et mieux encore réaliser l’objectif que vous vous êtes fixé dans l’étape précédente. Il s’agit donc de faire des sacrifices aujourd’hui pour pouvoir mieux vivre demain. Pour ce faire, parcourez la liste de toutes vos dépenses et demandez-vous quelles sont les dépenses dont vous pouvez vous passer et celles que vous pouvez réduire.

Revoir vos priorités consiste à réduire ou supprimer certaines de vos dépenses non nécessaires afin de respecter votre budget. Cette étape peut être très dure pour certaines personnes qui ont du mal à renoncer à certaines choses. Et pourtant c’est le prix à payer si vous voulez sortir de votre situation actuelle, et mieux encore réaliser l’objectif que vous vous êtes fixé dans l’étape précédente. Il s’agit donc de faire des sacrifices aujourd’hui pour pouvoir mieux vivre demain. Pour ce faire, parcourez la liste de toutes vos dépenses et demandez-vous quelles sont les dépenses dont vous pouvez vous passer et celles que vous pouvez réduire.

Commencez par la catégorie des dépenses fixes par exemple. Votre loyer coûte cher ? pensez à déménager ! votre assurance est trop élevée, pourquoi ne pas faire un tour chez la concurrence. Vous y trouverez certainement une meilleure offre. Quant à la cantine, pourquoi ne même pas supprimer cette dépense et cuisiner pour vos enfants si possible ? c’est plus économique et en plus vous contrôlerez ce qu’ils mangent.

Une fois que vous avez fini avec vos dépenses fixes, faite de même avec vos dépenses variables. Par exemple Vous dépensez beaucoup dans la nourriture, privilégiez les fruits et légumes de saison. Votre voiture consomme beaucoup ? trouvez une petite voiture qui consomme moins, ou optez carrément pour le transport en commun. Vos frais de loisir sont élevés, essayez d’en supprimer certains. Vous dépensez énormément en vêtements et chaussures, évitez de vous retrouver dans les endroits où vous êtes plus susceptible de dépenser. Quant à vos dettes vous pouvez par exemple demander à vos créanciers de vous accorder un échéancier ou délais de paiement sur un nombre de mois. Cela rallongerait certes la période de remboursement mais réduirait la charge mensuelle.

En réduisant ainsi certains de vos dépenses et en supprimant d’autres, vous serez en mesure de rester dans le budget qui tient compte de l’état de vos finances.

Une fois que vous avez pu ajuster vos dépenses en fonction de ce budget, utilisez la méthode enveloppe pour mieux contrôler vos dépenses.

5- Utilisez la méthode enveloppe pour gérer votre budget :

La méthode enveloppe consiste à budgétiser vos dépenses du mois dans des enveloppes. Cette méthode utilise de l’argent liquide qui est réparti entre diverses enveloppes en fonction du poste de dépense. La méthode fonctionne comme suit :

La méthode enveloppe consiste à budgétiser vos dépenses du mois dans des enveloppes. Cette méthode utilise de l’argent liquide qui est réparti entre diverses enveloppes en fonction du poste de dépense. La méthode fonctionne comme suit :

Supposons que vous avez un revenu mensuel de 2000$. Vos dépenses fixes s’élèvent à 300$ par mois et vos dettes à 150$. Votre objectif est de vous offrir un voyage en famille l’année prochaine qui vous coûtera 4500$. Ce qui veut dire que vous devez mettre de côté 375$(4500/12) chaque mois pour atteindre votre objectif. Pour commencer, mettez de côté le montant de vos dépenses fixes (500$), vos dettes (150$) ainsi que les 375$ pour le voyage. Gardez ces trois montants de préférence dans votre compte. Répartissez ensuite le reste (975$) dans les enveloppes comme suit :

- Les frais de nourriture ®300$

- Divertissement et loisir ® 200$

- Transport ®150$

- Habillement ®100$

- Salon de coiffure et produits de beauté ®100$

- Divers ®125$

Évitez surtout de remplir une enveloppe que vous avez déjà vidée par l’argent se trouvant dans une autre. Ne dites pas puisqu’il vous reste encore de l’argent dans l’enveloppe de loisir et pas du tout dans celle d’habillement, vous allez tout de même prendre dans l’enveloppe de loisir pour acheter cette robe que vous aimez tant. Quand l’enveloppe est vide, elle est vide. Il vous faudra attendre le mois prochain pour la remplir. Avec cette méthode, vous allez mieux gérer votre argent et le dépenser de façon intelligente.

6- Implémentez, contrôlez et évaluez :

Maintenant il est temps de passer à l’action. Sans action, toute planification ne servira à rien. Implémentez toutes les étapes du début jusqu’à la fin et n’en sautez aucune. Il est aussi nécessaire après implémentation d’évaluer chaque mois les résultats obtenus afin de voir si votre situation financière s’est améliorée. Si elle persiste toujours, vérifiez ces trois éléments :

Maintenant il est temps de passer à l’action. Sans action, toute planification ne servira à rien. Implémentez toutes les étapes du début jusqu’à la fin et n’en sautez aucune. Il est aussi nécessaire après implémentation d’évaluer chaque mois les résultats obtenus afin de voir si votre situation financière s’est améliorée. Si elle persiste toujours, vérifiez ces trois éléments :

- Votre objectif n’est surement pas réaliste où la période de réalisation est trop courte

- Vos dépenses fixes sont trop élevées, diminuez-les en cherchant des offres plus compétitives chez les concurrents.

- Vous avez trop de dépenses variables, il faut donc diminuer le nombre et le montant de chaque enveloppe.

7- Voici Quelques conseils pour faire plus d’économies :

- Évitez de vous retrouver dans des endroits où vous êtes plus susceptible de dépenser quand vous avez beaucoup d’argent en main.

- Avant d’acheter toute chose, demandez-vous que se passerait-il si vous ne l’achetez pas, et que devriez-vous abandonner à la place ? Si vous trouvez vraiment que vous pouvez vivre avec les conséquences de ne pas l’avoir achetée, alors ne l’achetez pas.

- Faites toujours une liste de course avant d’aller au supermarché, et tenez-vous y. Cela vous évitera de dépenser plus que vous ne devez ou d’acheter des choses imprévus.

- Payez plus avec de l’argent liquide et moins avec votre carte de crédit afin de voir concrètement ce que vous dépensez.

- Ne faites jamais un achat juste pour impressionner vos voisins, vos amis ou votre famille. Dépensez toujours selon vos moyens et n’achetez que ce que vous pouvez vous permettre.

- Limitez les restos et privilégiez les repas fait-maison si possible

- Ne faites jamais vos courses quand vous avez faim

- Si possible habitez à une distance raisonnable de votre lieu de travail et de l’école de vos enfants.

- Débranchez toujours vos appareils électriques lorsque vous finissez de vous en servir

Bonne chance !!!!!!!!!!!!!!!!!!!!!!!